Livres

LÉGISLATION FISCALE DOMINICAINE

Cette compilation de la législation fiscale dominicaine présente les différentes dispositions fiscales existantes et en vigueur à ce jour (lois et règlements); les normes générales les plus pertinentes de la direction générale des impôts intérieurs; les régimes fiscaux particuliers établis par les lois sectorielles; certaines lois pertinentes dans le domaine de la procédure fiscale et des accords internationaux pour éviter la double imposition. Des références et commentaires sont inclus pour faciliter la consultation des travaux.

GAIN DE CAPITAL

Dans le cadre de la législation fiscale actuelle, ce travail se concentre sur les questions liées à la plus-value: concept, différentes méthodes existantes pour déterminer la base d’imposition et le paiement de la taxe qui en découle. Les aspects pratiques de la détermination des gains en capital sont également couverts, en particulier la résolution bien connue (Tax Ruling) de l’administration fiscale. Avant d’aborder ces questions, l’auteur présente le contexte de cette figure, délimitant le contexte et apportant certaines clarifications historiques et clarifications concernant le processus de préparation, d’approbation et de publication de la loi n ° 11-92, par laquelle le Code fiscal de la République dominicaine.

Lisez les articles publiés par nos partenaires sur les dernières questions fiscales.

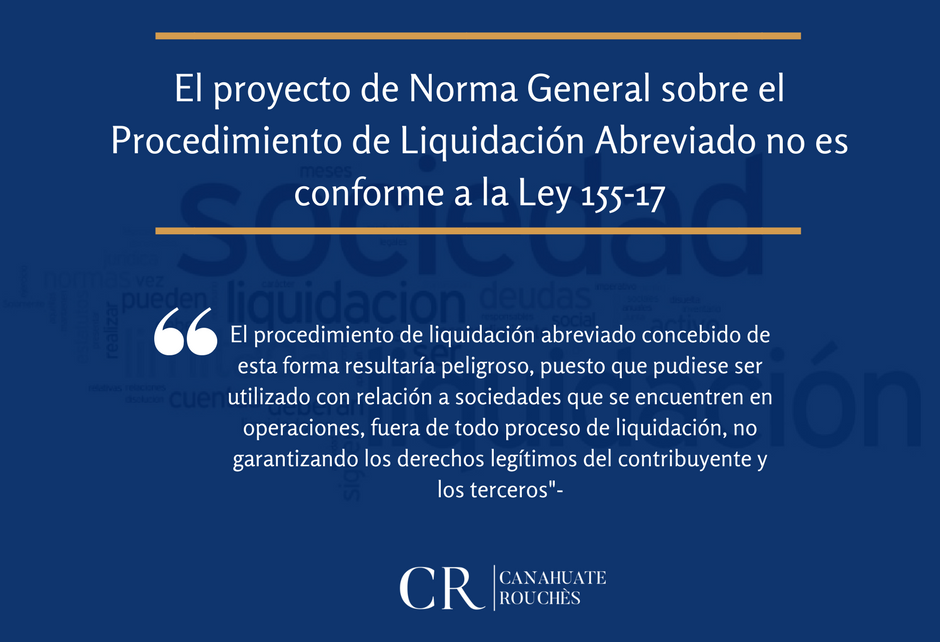

La Direction Générale des Impôts Internes («DGII») a préparé un projet de Norme Générale sur la Procédure de Liquidation Abrégée des Sociétés Commerciales («PLA»), disponible pour consultation et observations jusqu’au lundi 16 avril 2018.

Ce projet de Règle générale résulte du pouvoir accordé à la DGII par l’article transitoire de la Loi 141-15, qui a été ajouté par l’article 107 de la Loi n ° 155-17 contre le blanchiment d’argent et le financement. Terrorisme (« Loi 155-17 ») pour réglementer une procédure de liquidation abrégée des sociétés commerciales.

Le Décret 1-18 du 4 janvier 2018, établit le règlement pour l’application du titre IV de l’impôt sélectif sur la consommation (ISC) du Code des impôts de la République Dominicaine. Par le biais du Décret 1-18, l’État souhaite doter la Direction Générale des Impôts Internes (DGII) et la Direction Générale des Douanes (DGA) « des instruments techniques, administratifs et d’enregistrement qui permettent la gestion, le contrôle et le recouvrement de l’ISC « .

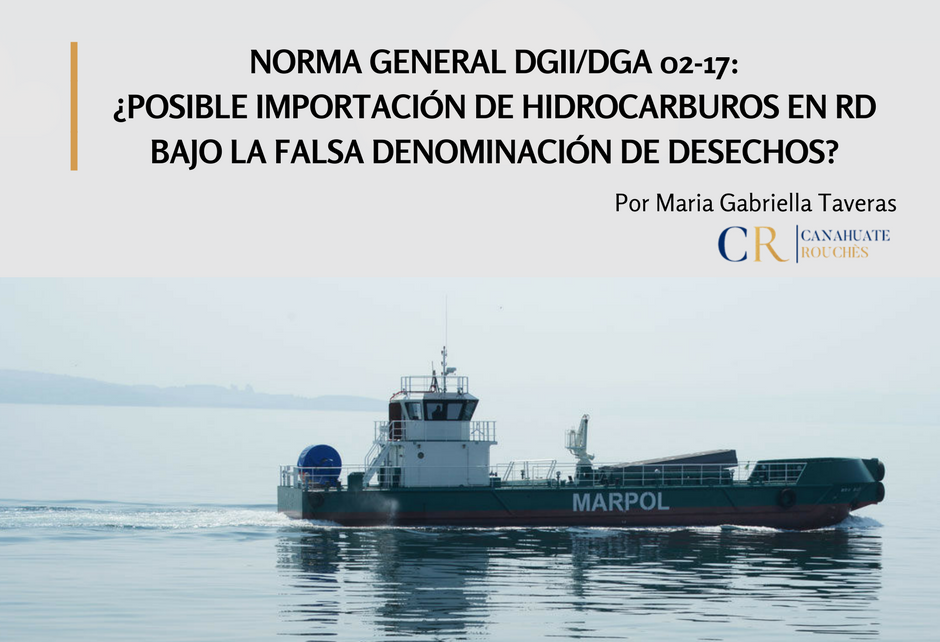

Dans le cadre de l’accord MARPOL, la Direction générale des taxes intérieures (DGII) et la Direction générale des douanes («DGA») ont publié la Norme générale n ° 02-17 qui réglemente le déchargement, le dédouanement et la commercialisation des déchets. (SLOP, SLUDGE), mélanges d’hydrocarbures ou des autres (« Standard 02-17 »).

Conformément à la présente norme, le navire qui souhaite décharger ces déchets doit faire les démarches pour obtenir le permis correspondant auprès du Département des hydrocarbures de la DGA. La demande de débarquer sera autorisée une fois que la taxe de consommation sur les combustibles fossiles aura été payée, établie par la Loi n ° 112-00, sur les Hydrocarbures. Le montant à payer sera déterminé par la teneur en hydrocarbures et, pour cette raison, la DGA doit prélever des échantillons dans les réservoirs du navire.

L’article « Zones franches et administration fiscale : à propos de la sécurité juridique » de Juanita Canahuate a été publié dans la revue AMCHAMDR dans son édition de mai-juin 2017 et indique les principes qui doivent régir les agissements de l’administration publique pour garantir la sécurité juridique des entreprises de zones franches opérant conformément à la loi 8-90.

Le Programme des opérateurs économiques autorisés («OEA») est une accréditation accordée par la Direction générale des douanes («DGA») à une entreprise impliquée dans le mouvement international des marchandises qui démontre des garanties de sécurité tout au long de sa chaîne logistique. Il existe des accréditations similaires dans d’autres pays, tels que: le «Partenariat douanier contre le terrorisme (CTPAT)» aux États-Unis; le « Système douanier d’opérateur fiable » en Argentine; le « Programme de facilitation douanière pour un commerce fiable » au Costa Rica; entre autres.